2025-11-24 · 2332 слов · 12 мин · Обновлено 2026-07-11

💳 Bybit Card обзор 2026 — 6 уровней кэшбэка до 10%, 100% возврат на Netflix/Spotify/ChatGPT/Prime/TradingView

Живой обзор Bybit Card 2026: сколько реально платят 2–10% кешбэка на каждом уровне, 100% возврат на Netflix/Spotify/ChatGPT, точные комиссии для ЕС, Австралии, Asia Pacific, Аргентины — и кому карту брать не стоит.

Честный обзор. Часть ссылок — партнёрские: для вас цена та же, проект получает небольшую комиссию.

⚡ Короткий ответ — стоит оформлять?

Если живёшь в поддерживаемом регионе (ЕС, Австралия, Asia Pacific, Аргентина, Бразилия, Мексика, Грузия, Казахстан, AIFC) и либо уже торгуешь на Bybit, либо регулярно платишь за Netflix, Spotify, ChatGPT, Amazon Prime или TradingView — да, Bybit Card стоит оформить. 100% кэшбэк на эти пять подписок покрывает большинство retail use cases в пределах месячного капа, плюс 2-4% baseline кэшбэка на обычные траты конкурентноспособен по сравнению с банковскими картами.

US-резидент — заблокирован, пропускай. Аргентина — посчитай FX-математику сначала (7% + 5% padding может сделать P2P-and-spend дешевле чем карту).

💳 Оформить Bybit Card по моей реф ссылке

⚠️ Раскрытие: в статье есть аффилейт ссылка на Bybit. Если зарегистрируешься через неё — я могу заработать комиссию без дополнительных затрат для тебя. Bybit отвечает за свой продукт, условия и заявления о безопасности — проверяй всё на официальной странице Bybit Card до оформления. Образовательный контент, не финансовый совет.

🩸 Зачем крипто-карты в 2026 — и где находится Bybit Card?

Категория «трать крипту» прошла путь от новинки до реальной retail-инфраструктуры между 2024 и 2026. Crypto.com, Coinbase, Bybit, OKX, Binance — каждая запустила свой картовый продукт. На поверхности большинство функционально похожи: тапнул телефон на терминале, крипта конвертируется в фиат, оплата проходит.

Bybit Card отличается 6-уровневой структурой кэшбэка с осмысленной верхушкой (10% на Tier 6 Infinite) плюс программой 100% возврата на 5 конкретных подписок которые большинство retail-пользователей уже платят ежемесячно. Комбинация необычно щедрая если попадаешь в профиль — и быстро становится средней если нет.

Сама карта — чистая Mastercard, virtual по дефолту, физическая доставкой ~30 дней. Визуально премиальный металлический градиент, белая или тёмная в зависимости от тира. Физическая карта — обычная Mastercard у любого мерчанта, ничего крипто-брендового на терминале не привлечёт внимания.

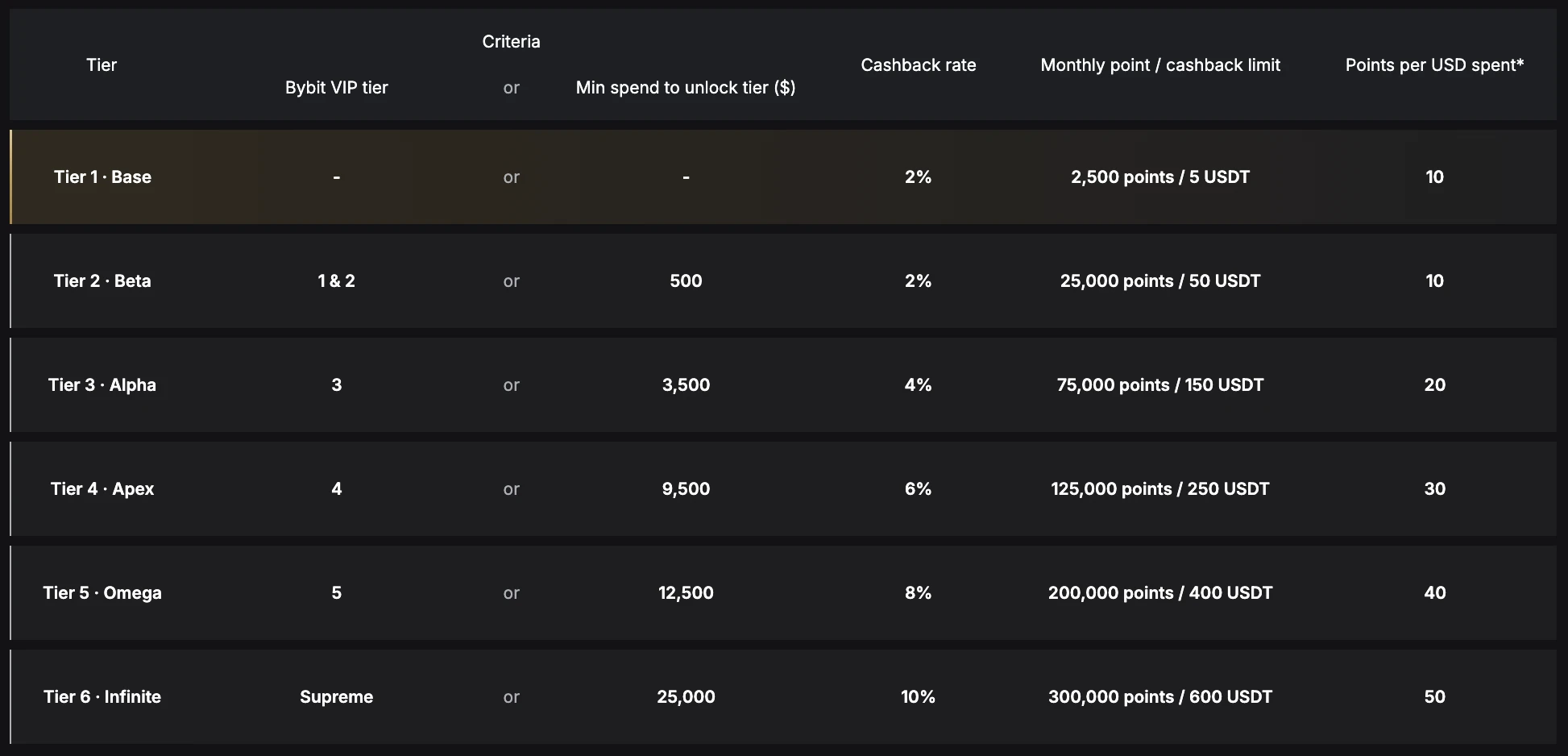

📊 6-уровневая структура кэшбэка — что реально достижимо

Здесь большинство обзоров упрощают. У Bybit Card не одна ставка кэшбэка — а шесть тиров, каждый со своей ставкой и месячным капом. Критерий разблокировки тира либо Bybit VIP уровень торговли либо минимальные траты по карте:

Полная разбивка 6 тиров:

| Тир | Bybit VIP | Мин траты ($/мес) | Кэшбэк | Месячный кап | Points / USD |

|---|---|---|---|---|---|

| Tier 1 Base | — | — | 2% | 5 USDT | 10 |

| Tier 2 Beta | VIP 1 или 2 | $500 | 2% | 50 USDT | 10 |

| Tier 3 Alpha | VIP 3 | $3,500 | 4% | 150 USDT | 20 |

| Tier 4 Apex | VIP 4 | $9,500 | 6% | 250 USDT | 30 |

| Tier 5 Omega | VIP 5 | $12,500 | 8% | 400 USDT | 40 |

| Tier 6 Infinite | Supreme | $25,000 | 10% | 600 USDT | 50 |

Что это значит на практике:

- Типичный розничный пользователь (до $500/мес трат, без активной торговли) — Tier 1 Base, 2% кэшбэк, макс 5 USDT в месяц. Это $60/год на $3K годовых трат.

- Умеренный пользователь ($500-$3,500/мес или VIP 1-2) — Tier 2 Beta, всё ещё 2% но кап вырастает до 50 USDT.

- Активные трейдеры Bybit (VIP 3) — Tier 3 Alpha 4%, существенно лучше.

- High spenders ($9,500+/мес) — Tier 4-5 на 6-8%.

- Для headline 10% нужен Bybit VIP Supreme (экстремальный объём торгов) или $25K/мес трат. Это маркетинговая верхушка, не реалистичная цель для большинства.

Практическая рекомендация: оценивай карту вокруг 2-4% кэшбэка, не 10% headline. Если тратишь $1,500/мес — жди $30-60/мес возврата на base/alpha тире.

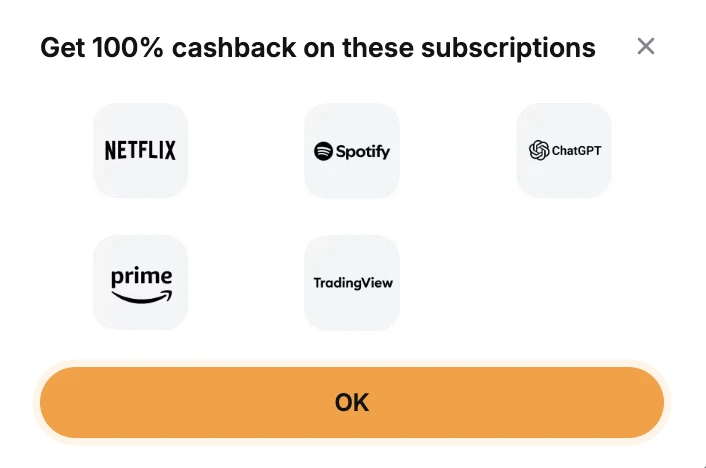

🎬 100% кэшбэк на 5 подписок — реальная уникальная ценность

Bybit делает 100% кэшбэк на 5 подписок:

- Netflix

- Spotify

- ChatGPT (OpenAI)

- Amazon Prime

- TradingView

Если уже платишь за любую из этих — математика прямая: плати через Bybit Card, получи 100% обратно в USDT в пределах капа тира. Для большинства пользователей с тратами $30-80/мес на подписки кап (5-600 USDT в зависимости от тира) покрывает всё.

Это главная уникальная ценность — большинство других крипто-карт дают 1-2% на подписки, не 100%. Список узкий (5 сервисов) но это правильные 5 для retail. TradingView Pro $14.95/мес + Spotify $11/мес + Netflix $15.49/мес + ChatGPT Plus $20/мес = $61.44/мес полностью возвращается. Это $737/год чистой экономии на сервисах за которые ты бы и так платил.

Подвох: список обновляется. Изначальный launch-список был Netflix/Spotify/ChatGPT/Apple One. Apple One убрали, TradingView и Amazon Prime добавили. Проверяй текущий список на help-центре Bybit до того как рассчитывать на конкретную подписку.

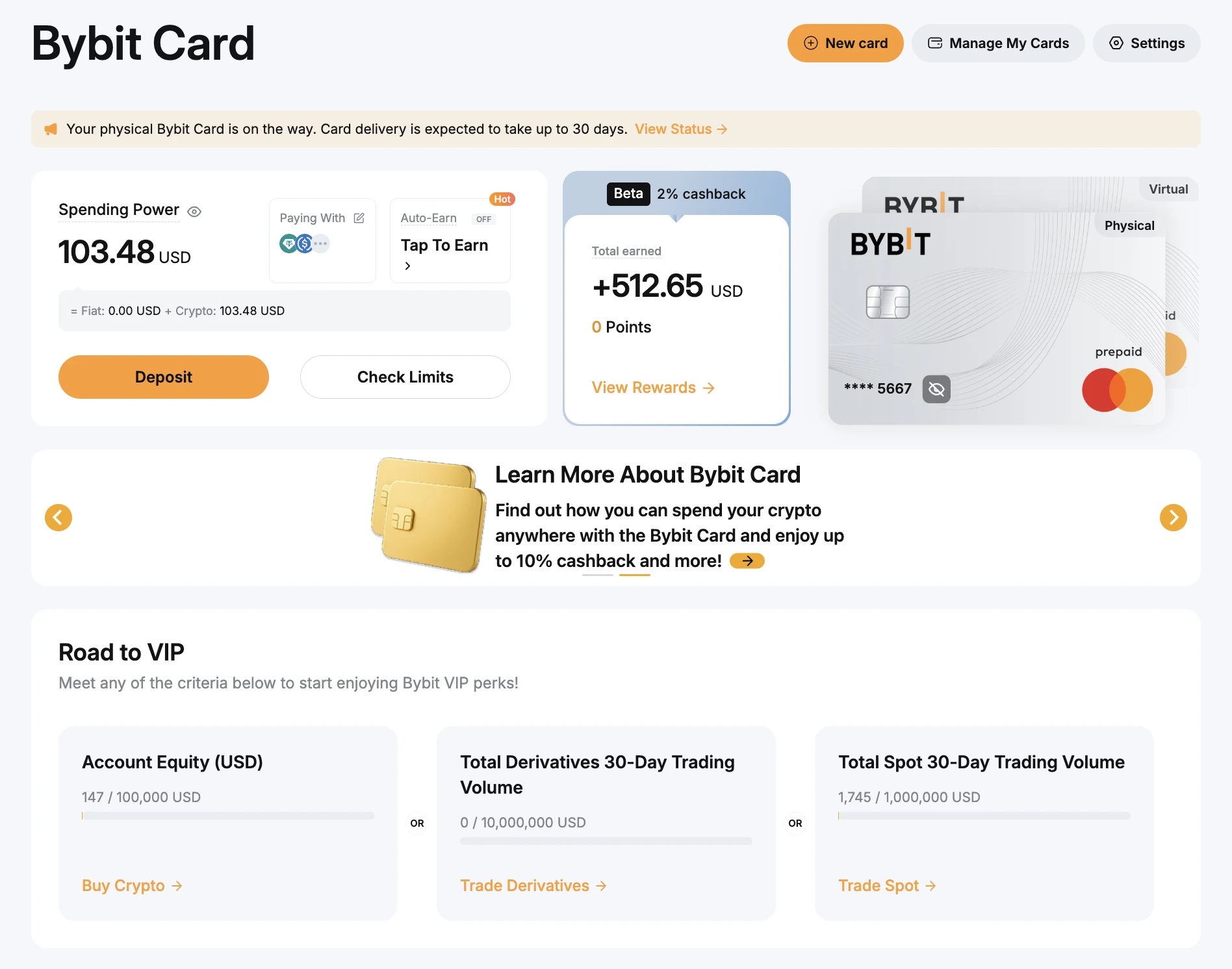

📱 Дашборд — что реально видишь в приложении

Card-секция в Bybit-приложении устроена вокруг четырёх областей:

- Spending Power — твой available баланс для покупок, считается из Funding-счёта в поддерживаемых активах (USDT, USDC, BTC, ETH и др.). Дашборд показывает live spending capacity в USD.

- Pay With — какой актив авто-выбирается для следующей транзакции. Можешь задать порядок (USDT первый, потом USDC, потом BTC) — система тратит по очереди пока баланс не закончится.

- Total Earned Cashback — накопленный USDT, с текущим тиром (Beta 2% на скриншоте) и балансом points.

- Road to VIP — твой прогресс к критериям следующего тира (Account Equity, 30-day derivatives volume, 30-day spot volume). Три параллельных пути для апгрейда.

Интерфейс чистый — ближе к Revolut/Wise UI чем к типичной CEX-перегрузке. Spending Power обновляется в real-time при изменении крипто-баланса.

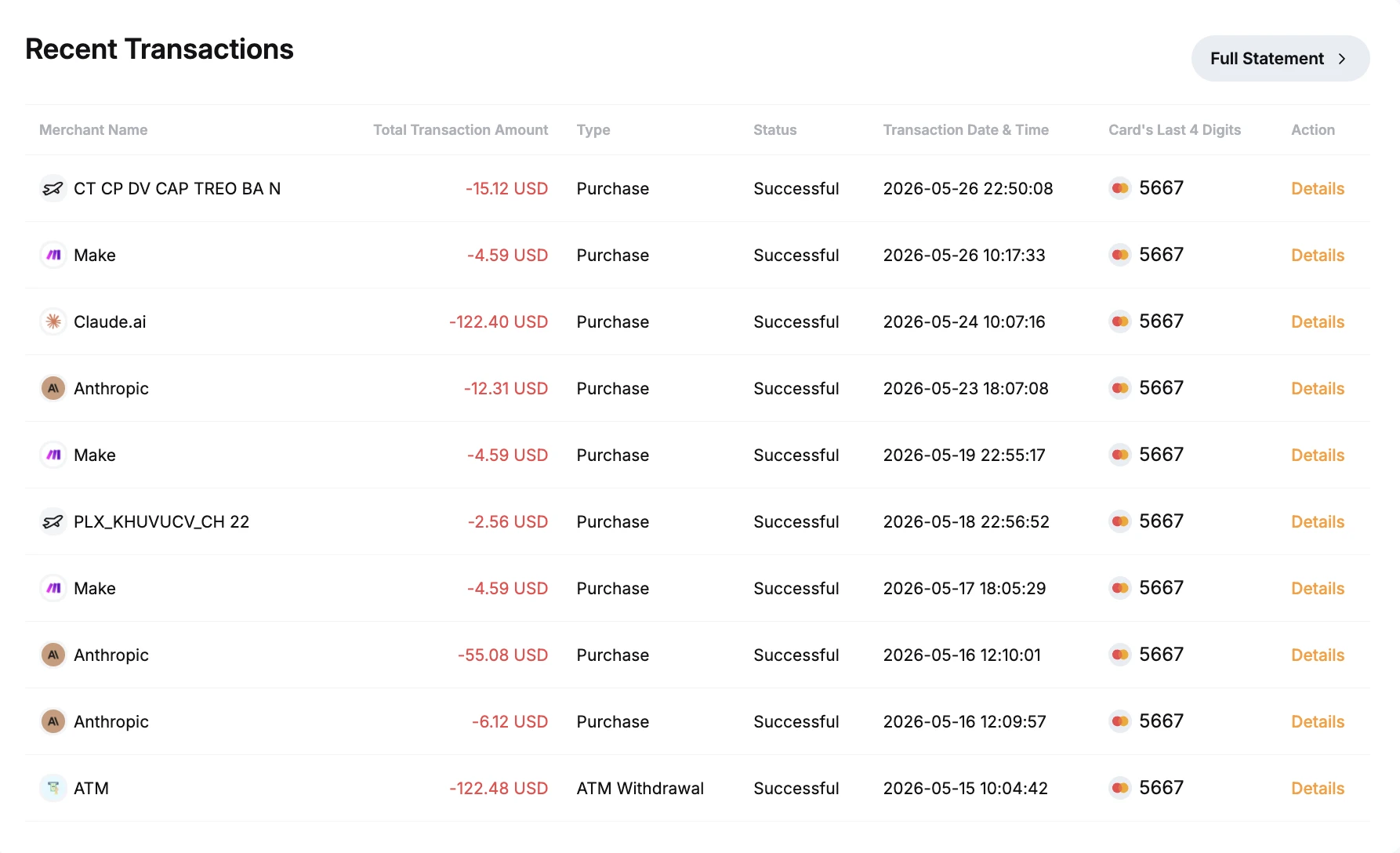

💸 Реальная история транзакций — что карта платит по факту

Скриншот выше с активного пользователя карты (с видимыми реальными суммами — это настоящие списания, не demo). Видимые транзакции:

- Anthropic (подписка Claude API) — $55.08, $12.31, $6.12

- Claude.ai (consumer подписка) — $122.42

- Make.com (платформа автоматизации) — $4.59 ежемесячно recurring

- ATM withdrawal — $122.48

- Generic merchants («CT CP DV CAP TREG BA N», «PLX_KHUVUCV_CH 22») — типичные Mastercard merchant codes

Что это показывает на практике:

- Карта работает без проблем для SaaS подписок (Anthropic, Claude, Make) — никаких failures, никаких FX сюрпризов

- Работает для ATM withdrawal — успешное снятие $122, fee структура отдельно

- Работает на обычных POS-терминалах — Mastercard merchant codes подтверждают regular acceptance

Это как выглядит ежедневное использование — не экзотические крипто-платежные сценарии, а оплата тех же SaaS, подписок и иногда наличных как с любой банковской картой. Крипто-funding angle невидим мерчанту.

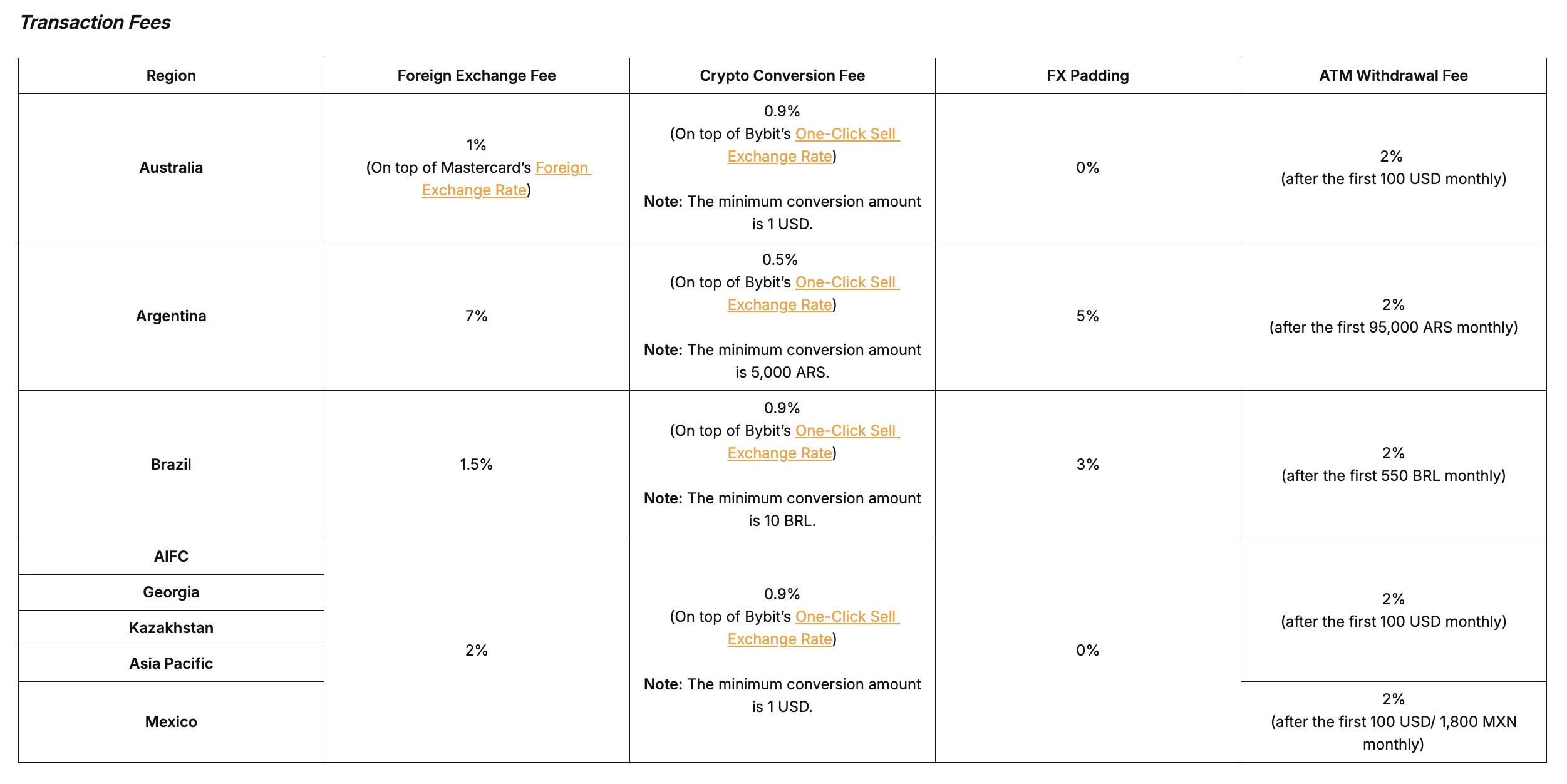

💰 Комиссии транзакций по регионам — серьёзная вариативность

Здесь математика становится серьёзной — структура комиссий драматически разная по региону эмиссии:

| Регион | FX комиссия | Crypto Conversion | FX Padding | ATM Fee |

|---|---|---|---|---|

| Австралия | 1% | 0.9% | 0% | 2% (после первых $100/мес бесплатно) |

| Аргентина | 7% | 0.5% | 5% | 2% (после первых 95K ARS/мес) |

| Бразилия | 1.5% | 0.9% | 3% | 2% (после первых 550 BRL/мес) |

| AIFC / Грузия / Казахстан / Asia Pacific | 2% | 0.9% | 0% | 2% (после первых $100/мес) |

| Мексика | 2% | 0.9% | 0% | 2% (после первых $100 или 1,800 MXN/мес) |

Что означает каждая комиссия:

- FX Fee — применяется поверх interbank-курса Mastercard когда транзакция в валюте отличной от твоей карты

- Crypto Conversion Fee — применяется при конвертации крипты в локальный фиат (поверх курса One-Click Sell Bybit)

- FX Padding — дополнительная наценка на курс обмена в конкретных регионах

- ATM Fee — за снятие наличных, применяется только после месячной free квоты

Практическая интерпретация:

- Лучший вариант: Австралия (1% FX, 0% padding) — общий cost ~1.9% на foreign транзакцию

- Стандарт: AIFC/Asia Pacific/Мексика — 2% FX, 0% padding, общий ~2.9%

- Худший вариант: Аргентина — 7% + 5% padding + 0.5% conversion = ~12.5% общий cost на foreign транзакциях. На 2% Base tier кэшбэке это net 10.5% extra cost за привилегию тратить крипту. P2P-and-spend обычно дешевле в этом регионе.

Если живёшь в high-fee регионе (особенно Аргентина), посчитай математику: стоит ли convenience 10%+ extra стоимости vs традиционный P2P-to-bank-to-card flow?

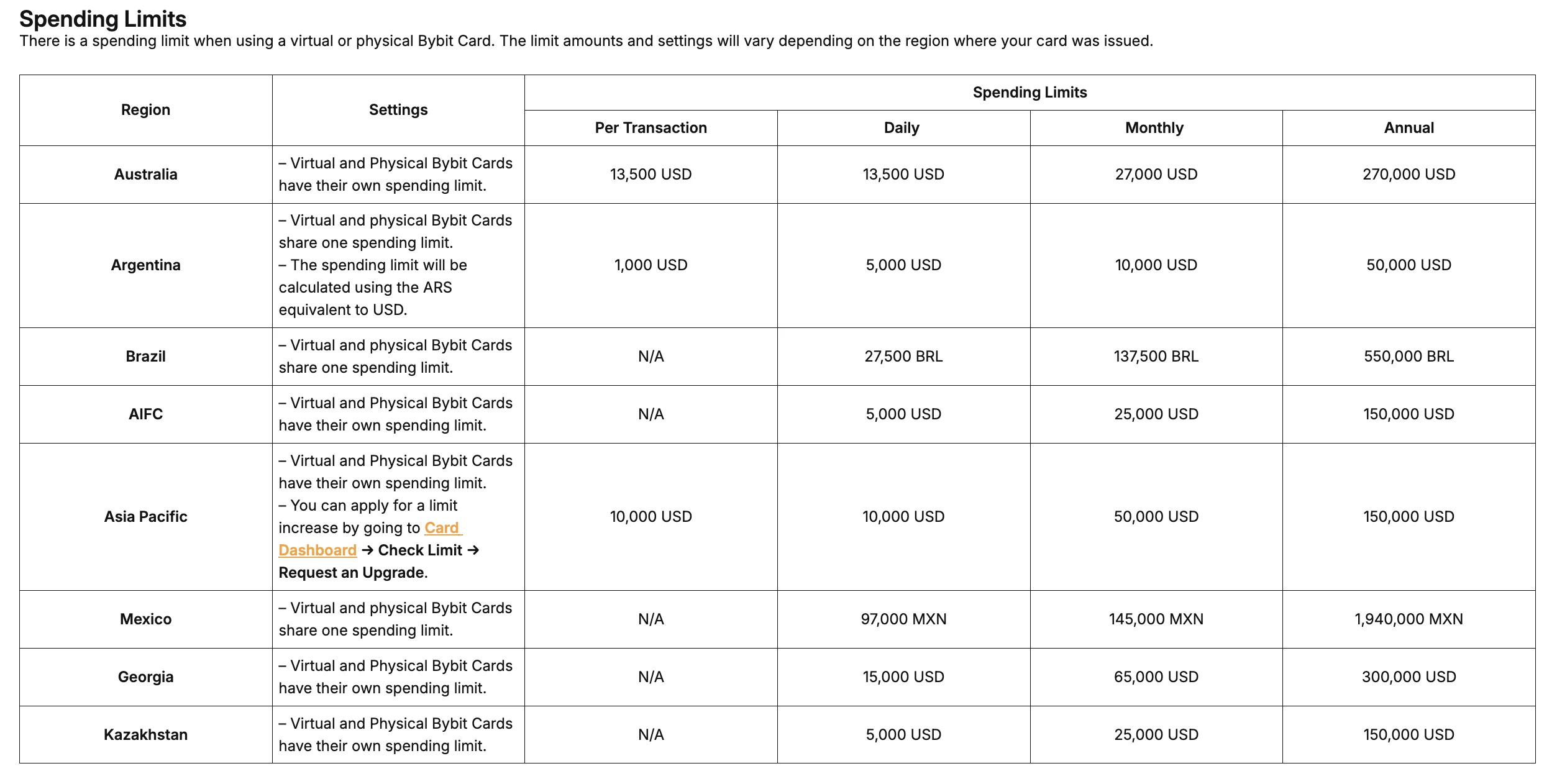

📊 Лимиты трат по регионам — сколько реально можно тратить

Лимиты трат регион-специфичны и разделены между Virtual и Physical:

| Регион | За транзакцию | Дневной | Месячный | Годовой |

|---|---|---|---|---|

| Австралия | $13,500 | $13,500 | $27,000 | $270,000 |

| Аргентина | $1,000 | $5,000 | $10,000 | $50,000 |

| Бразилия | N/A | 27,500 BRL | 137,500 BRL | 550,000 BRL |

| AIFC | N/A | $5,000 | $25,000 | $150,000 |

| Asia Pacific | $10,000 | $10,000 | $50,000 | $150,000 |

| Мексика | N/A | 97,000 MXN | 145,000 MXN | 1,940,000 MXN |

| Грузия | N/A | $15,000 | $65,000 | $300,000 |

| Казахстан | N/A | $5,000 | $25,000 | $150,000 |

Заметки:

- У Австралии безоговорочно самые щедрые лимиты ($270K годовой)

- Аргентина имеет самые тесные лимиты ($50K годовой) — в комбинации с высокими FX-комиссиями карта позиционирована скорее под occasional use чем основные траты

- Asia Pacific (большинство SE-Asian стран) посередине — достаточно для нормального retail использования, может ограничивать high-spend пользователей

- Можно подать заявку на increase лимита через Card Dashboard → Check Limit → Request an Upgrade в Asia Pacific

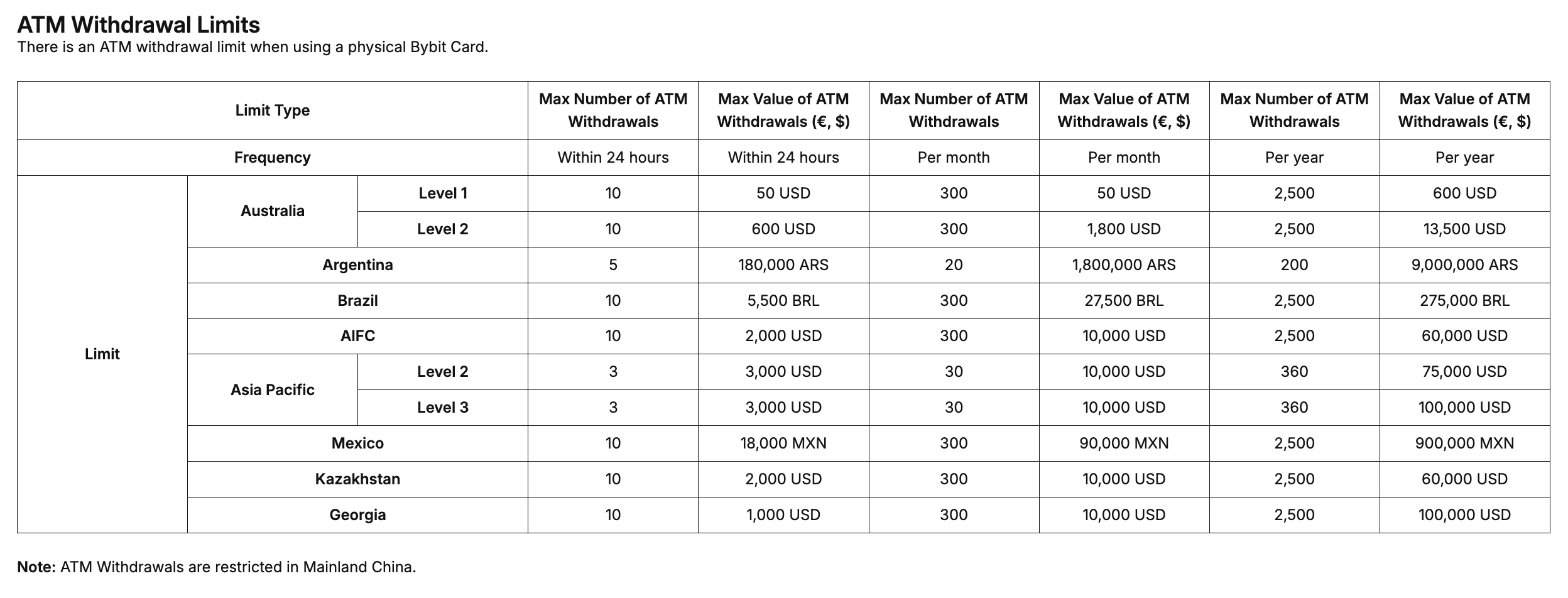

🏧 Лимиты ATM снятия — доступ к наличным по регионам

ATM-доступ более ограничен чем траты. Главное:

- Австралия Level 1 — макс 10 снятий за 24 часа, но capped на $50 USD за 24h

- Австралия Level 2 — 10 снятий, $600 USD за 24h

- Asia Pacific Level 2 — 3 снятия, $3,000 за 24h

- Asia Pacific Level 3 — 3 снятия, $3,000 за 24h, $10,000 в месяц

- Аргентина — 5 снятий, 180,000 ARS за 24h (~$180 USD)

Важно: ATM-снятия запрещены в Mainland China полностью. У других регионов специфические carve-outs.

Практическое значение: Bybit Card не оптимизирована как cash-replacement карта. Если часто нужны физические наличные — твой дневной ATM-потолок существенно ниже регулярной debit-карты. Используй карту для онлайна и POS, наличные снимай со счёта в локальном банке.

⚙️ Как оформить

Application flow занимает ~10 минут если KYC уже на нужном уровне:

- Bybit аккаунт — зарегистрируйся если ещё нет, пройди KYC Level 1 минимум (Level 2 для полного функционала карты)

- Eligibility check — Bybit проверяет соответствие твоего резидентства поддерживаемому региону

- Тип карты — Virtual (мгновенно, бесплатно) или Physical (~30 дней доставки, может быть shipping fee в некоторых регионах)

- Пополнение — депозит USDT, USDC, BTC, ETH или других поддерживаемых активов на Funding счёт

- Настройки — порядок auto-convert, дефолтная валюта для кэшбэка, уведомления

После активации карта сразу пригодна для онлайн-покупок. Добавь в Apple Pay или Google Pay для офлайн-tap платежей. Физическая карта требует активации через SMS или подтверждение в приложении когда приходит.

⚠️ Честные trade-offs

1. 10% headline нереалистичен для большинства. Реальный кэшбэк ритейлу — 2% (Tier 1) или 4% (Tier 3 если активно торгуешь или тратишь $3.5K/мес). Калибруй ожидания.

2. Кэшбэк в USDT, не в фиате. Зарабатываешь USDT который сидит на Bybit. «Потратить» кэшбэк означает либо пускать обратно через карту (compounds), либо продавать в фиат (что снова стоит те же FX/conversion fees).

3. FX-комиссии по регионам сильно отличаются. Аргентина с 12% общим cost делает карту неподходящей для primary spending там. Считай свою region-specific математику.

4. ATM-лимиты ограничены. Не планируй использовать это как основную cash-карту — дневные лимиты в 5-30 раз ниже типичных банковских debit-карт.

5. Geo-restricted из США. Жёсткий блок, обхода нет.

6. KYC обязателен для полного функционала. Level 2 минимум для большинства card-features. Планируй verification-шаг.

7. Custodial exposure на Bybit-балансе. Карта тянет из Funding-счёта Bybit — любой катастрофический exchange-event затрагивает и card-баланс. Не держи больше чем monthly card float на бирже.

🎯 Кому Bybit Card подходит?

| Профиль | Вердикт |

|---|---|

| Активный трейдер Bybit (VIP 3+) | Сильное совпадение — автоматически разблокирует Alpha tier 4% |

| Heavy SaaS user (Netflix + Spotify + ChatGPT + TradingView) | Сильное совпадение — 100% кэшбэк на правильный список сервисов |

| Резидент ЕС / Австралии / Asia Pacific | Хорошее совпадение — благоприятная fee-структура, нормальные лимиты |

| Casual пользователь, низкие месячные траты | OK — Tier 1 Base 2% нормально но карта не life-changing |

| Резидент Аргентины | Пропусти — 12% общий FX cost негативирует кэшбэк математику |

| US person | Пропусти — geo-restricted |

| Нужна primary cash card | Пропусти — ATM лимиты слишком тесные |

| Уже используешь Crypto.com Card | Сравни обе — Crypto.com зрелее; Bybit Card лучше по subscription cashback списку |

💡 Вердикт

Bybit Card в 2026 — самая сильная крипто-карта для пользователей попадающих в специфический профиль: живут в поддерживаемом low-fee регионе, уже торгуют на Bybit на VIP 3+, и платят ежемесячно за правильные 5 подписок (Netflix / Spotify / ChatGPT / Amazon Prime / TradingView). Для такого пользователя математика складывается — 4% baseline кэшбэк на обычные траты плюс эффективно бесплатные подписки равно 5-7% effective return на месячном использовании карты, что действительно market-leading.

Для пользователей вне этого профиля ценность более скромная. 2% кэшбэк на base tier в 2% FX регионе даёт net ~0% на foreign транзакциях — полезно но не сильно отличается от обычной банковской карты.

Честная версия: это отличная вторая карта если ты уже в Bybit-экосистеме, маргинальная primary карта если нет.

💳 Оформить Bybit Card с приветственными бонусами — аффилейт-раскрытие выше.

📺 Полный видео-разбор на YouTube

📚 Официальные ресурсы Bybit Card:

- Гайд Bybit Card на Bybit Learn — официальное введение и обзор бенефитов

- Fees and Spending Limits — полное live-расписание комиссий и лимитов

📚 Связанные статьи:

- Крипто-карты 2026 полное сравнение — Bybit Card vs OKX Card vs LinkPay vs SkyPay vs Bitmart

- Безопасность Bybit чек-лист 2026 — обязательное чтение до увеличения баланса

- Как пополнить Bybit в 2026 — funding аккаунта до оформления карты

Регистрация по моей ссылке

Оформить Bybit Card по моей реферальной ссылкеЧастые вопросы

10% кэшбэка на Bybit Card — реально или маркетинг?+

Ставка 10% реальная но требует Tier 6 Infinite — это либо Bybit VIP Supreme либо $25,000 трат в месяц по карте. Для 95% розничных пользователей недостижимо. Практический кэшбэк типичного пользователя — 2% (Tier 1 Base) или 4% (Tier 3 Alpha если попадаешь в $3,500 месячных трат или VIP-3 по обороту). Ставка 8% Tier 5 Omega достижима для активных трейдеров Bybit или high-spend пользователей. Не оценивай карту через 10% headline — калибруйся вокруг 2-4% которые реально получишь.

Какие подписки попадают под 100% кэшбэк, и где подвох?+

Пять подписок: Netflix, Spotify, ChatGPT (OpenAI), Amazon Prime и TradingView. Подвох двойной. Первое — есть месячный кап кэшбэка по тиру (Base 5 USDT макс, Beta 50, Alpha 150, Apex 250, Omega 400, Infinite 600). Если общие траты на подписки больше кап — только часть в пределах кап возвращается 100%. Второе — TradingView недавнее добавление; изначальный список был Netflix/Spotify/ChatGPT/Apple One. Apple One убрали, TradingView и Amazon Prime добавили. Проверяй live-список на сайте Bybit прежде чем рассчитывать на конкретную подписку. Для большинства пользователей с тратами $30-50/мес на эти сервисы — 100% покрывает всё в пределах капа.

Почему FX-комиссии так сильно отличаются между странами?+

У Bybit Card есть региональные эмитенты и партнёрские банки по каждому рынку, у каждого региона своя локальная платёжная инфраструктура. Австралия — лучшие условия (1% FX, 0% padding). Asia Pacific / AIFC / Грузия / Казахстан / Мексика — 2% FX без padding. Аргентина — худшие условия (7% FX + 5% padding = 12% поверх interbank-курса Mastercard). Бразилия посередине — 1.5% + 3% padding. Если живёшь в high-fee регионе, математика кэшбэка должна бить твою FX-стоимость — на Tier 1 Base 2% в Аргентине ты net платишь 10% за привилегию тратить крипту. P2P-and-spend обычно дешевле в этом регионе.

В чём разница между Virtual и Physical Bybit Card?+

Virtual Card выпускается мгновенно в Bybit-приложении, работает для онлайн-покупок, Apple Pay и Google Pay. Physical Card — реальная Mastercard которая приходит по адресу (~30 дней доставки), работает на офлайн-терминалах и в банкоматах в дополнение к онлайн. Обе делят лимиты трат в большинстве регионов, обе зарабатывают кэшбэк одинаково. Рекомендация — начни с Virtual (бесплатный выпуск, мгновенно), Physical бери только если нужен ATM-доступ или специально хочешь физическую карту в поездки. В некоторых регионах (Аргентина) у Virtual и Physical отдельные пулы лимитов, но в большинстве регионов общий лимит.

Доступна ли Bybit Card для США?+

Нет. Карта geo-restricted для US-резидентов. Поддерживаемые регионы на 2026: Австралия, Аргентина, Бразилия, AIFC (Astana International Financial Centre, Казахстан), Asia Pacific (конкретные страны), Мексика, Грузия, Казахстан, часть Европы. US-резиденты полностью заблокированы. Альтернативы для US: Coinbase Card, Crypto.com Card USD, Gemini Card — у каждой свои плюсы-минусы.

Как быстро кэшбэк приходит на счёт, и в какой валюте?+

Кэшбэк зачисляется в USDT на funding-счёт Bybit, обычно в течение 24 часов после settlement транзакции (сам settlement идёт 1-3 рабочих дня после оплаты). Кэшбэк показывается в Card → Rewards сразу как pending, переходит в available после settlement. 100% subscription-кэшбэк работает так же — подписка списывается, через ~3 дня USDT падает на счёт. Кэшбэк выводимый или используемый для будущих трат сразу после статуса available.

Что произойдёт если крипто-баланс слишком низкий в момент оплаты?+

Транзакция отклоняется на терминале — Bybit Card не выдаёт кредит. Нужен достаточный баланс в поддерживаемых активах (USDT, USDC, BTC, ETH и другие зависят от региона) на Funding счёте в момент свайпа. Карта авто-выбирает какой актив конвертировать в соответствии с порядком в Card → Settings → Auto-Convert. Лайфхак: держи минимум 1.5× от типичного размера транзакции в USDT чтобы избежать отклонений из-за price slippage при конвертации, особенно для не-USDT активов где нужен дополнительный swap-шаг перед фиатной конвертацией.

Доступна ли Bybit Card в России или США в 2026?+

Нет. На июль 2026 Bybit Card выпускается только резидентам ЕЭЗ, Австралии, Asia Pacific, Аргентины, Бразилии, Мексики, Грузии, Казахстана и AIFC. России и США в поддерживаемом списке нет — проверяйте актуальный список на официальной странице Bybit Card. Если вы в России, смотрите наш гайд по криптокартам 2026: SkyPay закрывает траты в рублях через MIR Pay, а Pionex Card работает по всему миру.

Сколько стоит открыть Bybit Card?+

Виртуальная карта бесплатна и выпускается мгновенно после KYC. Физическая Mastercard приходит примерно за 30 дней и может иметь небольшую плату за доставку в зависимости от региона. Абонентской и годовой платы нет — расходы складываются из FX (1–7% по регионам), конвертации крипты (0,5–0,9%) и комиссий за банкоматы (2% после бесплатного месячного лимита).

Работает ли Bybit Card с Apple Pay и Google Pay?+

Да. Как только виртуальная карта активна, её можно добавить в Apple Pay или Google Pay и платить бесконтактно офлайн — продавец видит обычную Mastercard, а Bybit конвертирует крипту в момент оплаты.

Хотите такой же обзор вашего проекта?

YouTube-обзор + Telegram + вечнозелёная статья в блоге — рынки EN · ES · RU-CIS. Живая аудитория, проверяемые результаты.

Читать дальше

🇯🇵 Япония признала крипту финансовым инструментом — налог с 55% до 20%, путь к ETF и что это значит

🛢️ Обзор Ostium 2026 — нефть, золото, S&P 500 и акции прямо из криптокошелька: RWA-перпы на Arbitrum, доходный волт и вторая сезонная программа поинтов